Como Um Cartel Quebrou a Economia

Agindo por anos em impunidade, um cartel financeiro de proporções extremas pode ainda estar atuando, contorcendo a Economia Global para desviar “montanhas de dinheiro”.

Meu trabalho:

Minha pesquisa revela novas evidências de um cartel financeiro responsável por gerar a Crise Financeira Global de 2008 a partir da manipulação de uma taxa pouco conhecida, mas que através de lobby e pressão política chegou a influenciar centenas de trilhões de dólares em transações globais. Este cartel nunca foi desmontado ou investigado, protegido por autoridades que mantiveram evidências em sigilo. Portanto não há motivos para acreditar que os mesmos tenham voluntariamente cessado de operar ou que não possuam interferências devastadoras na economia até hoje.

Entenda mais da pesquisa e de sua relevância acessando as páginas abaixo, começando com o Sumário da Pesquisa, que cobre os fatos de maneira sucinta.

Resumo ideal para se obter um entendimento rápido da pesquisa. Todos os destaques estão contidos aqui, desde contextualização do caso, a evidências estatísticas, ao contexto político que levou ao encobertamento da fraude.

Este material foi preparado com foco no contexto político e legal da pesquisa. Analisa leis e regulamentações que influenciaram o caso, e contém proposta de estratégia.

Pesquisa aplicada de ciência de dados. Todos os achados foram apoiados por extensa pesquisa para compreensão do contexto legal e econômico de todos os dados analisados e resultados obtidos.

Texto preparado com objetivo jornalístico. Linguagem mais acessível e foco em como os fatos e achados se relacionam com o dia-a-dia de leitores de diversas áreas de conhecimento.

Manufaturando uma Crise Financeira Global:

Novas evidências de que um cartel financeiro gerou por si só a elevação de preços que fomentou a bolha e consequente crise de 2007-2008.

Muitos descrevem as últimas décadas como um ciclo interminável de crises, e cada vez mais cresce o sentimento entre especialistas de que uma devastadora crise financeira global é provável em um futuro bem próximo. Observamos também que a cada crise a desigualdade social apenas cresce, com a classe mais rica aproveitando-se para consolidar parcelas cada vez maiores da riqueza mundial.

O estudo a seguir mostra evidências de que um cartel financeiro pode ter manufaturado a última Crise Financeira Global, de 2007-2008. Este cartel nunca foi desmontado ou investigado, protegido por autoridades que mantiveram evidências em sigilo. Portanto não há motivos para acreditar que os mesmos tenham cessado de operar ou que não possuam interferências em eventos presentes ou futuros.

Sem entender estas realidades arriscamos viver mais uma geração em uma Economia Falsificada, facilmente controlada por instituições que apenas cresceram em poder, influência, e oportunidade de controle em anos recentes.

A Maior Fraude na História do Dinheiro

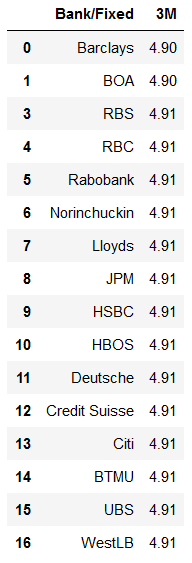

Nos anos 2000, cerca de dezesseis instituições financeiras tinham controle sobre taxas de referência global chamadas LIBOR. Apesar de pouco conheciadas ou entendidas, estas taxas determinavam centenas de trilhões de dólares em transações globais, e profundamente influenciavam a economia global.

Começando sua história como um instrumento financeiro de nicho, passou por anos de lobby e pressão política que levaram a taxa a ser autorizada em cada vez mais setores da economia. Chegou a determinar juros em empréstimos internacionais, hipotecários, de cartão de crédito entre vários outros usos. Tornou-se “o número mais importante do mundo”.

Investigações ocorridas entre 2012 e 2016 determinaram que certos empregados nos bancos que determinavam a taxa chegaram a realizar pequenas manipulações no LIBOR para ganhos próprios em acordos milionários que utilizavam a omnipresente taxa.

Mas nenhum executivo ou liderança nas instituições foi investigado de realizar suas próprias manipulações, ordens de magnitude mais graves. Foi também concluído que as manipulações das quais estes empregados foram capazes eram muito pequenas e não chegaram a interferir com o andamento da economia global.

Dados que nunca foram compartilhados por autoridades revelam muito mais do que foi abordado pelos investigadores e consultores que trataram do caso. Há evidências claras de que o LIBOR — e portanto, direta ou indiretamente toda a precificação da economia global — foi tomado por um cartel.

O escândalo menor em torno das manipulações dos empregados foi suficiente para levar a taxa a descontinuação em anos recentes. Mas se independente destes “rogue traders” operava um cartel encoberto por autoridades, cometendo o maior crime econômico da história — como evidências deixam abundantemente claro — descontinuar a taxa não impede de maneira alguma que o grupo tenha prosseguido em encontrar outra ferramenta para manipular preços globais. O importante seria a descontinuação do cartel, e não somente da taxa. Minha pesquisa mostra o quão fácil foi para um conjunto de instituições financeiras fraudar a economia, e o quão gritante foi a negligência das autoridades investigativas. Mas o objetivo maior é trazer a preocupação de que esta história esteja se repetindo neste momento, com uso de ferramentas financeiras semelhantes.

Como funcionou?

O processo de determinação da taxa sempre foi vulnerável a manipulações: Cada um dos bancos selecionados para compor o “Painel LIBOR” submetia valores diários que acreditavam ser representativos de seus juros interbancários, e o valor final era calculado por uma média filtrada. Este valor seria então utilizado em vários tipos de contratos e empréstimos sobre os quais os mesmos bancos lucravam.

Havia um protocolo no processo de submissão que almejava proteção contra manipulações, porém era fraco. Evitava apenas que um banco pudesse individualmente afetar a média final com submissões exageradamente altas ou baixas. Porém não havia protocolo para o caso onde várias ou todas as instiuições entrassem em colusão, concordando em quais valores submeter para que artificialmente controlassem a trajetória da taxa.

É de se esperar que dezesseis instituições, — divididas entre oito países e três continentes, oferecendo submissões diárias independentes que refletissem suas diversas condições de mercado — apresentassem variação. Como por exemplo, da seguinte maneira:

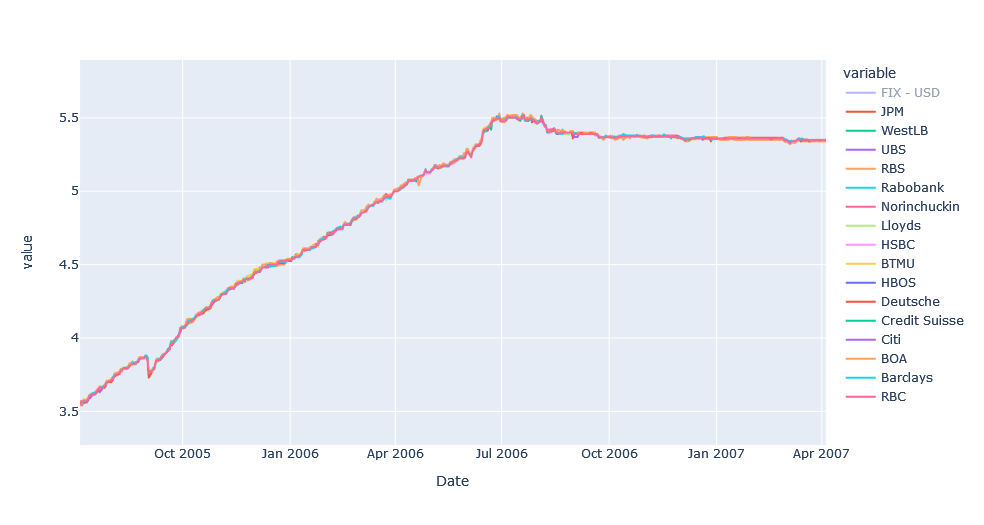

Mas por um longo período indo até a deflagração da crise de 2008, as submissões eram praticamente idênticas, e de um dia para o outro, subiam ao mesmo passo, em uníssono. Abaixo por exemplo, está um dia típico de submissões em 2006, quando a bolha imobiliária, movimentada por hipotecas indexadas ao LIBOR, estava inflando cada dia mais:

Estas submissões individuais eram mantidas em sigilo. Apenas o resultado da média final era publicado, e portanto, esta coordenação passou desapercebida até agora.

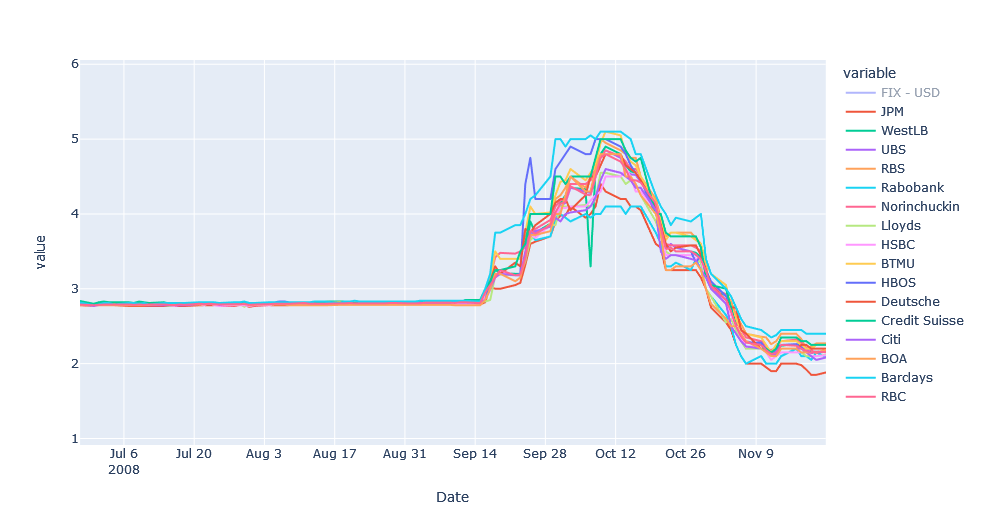

Podemos observar os gráficos abaixo, mostrando submissões individuais diárias no decorrer de dois meses. O primeiro gráfico, à esquerda, é um excerto do período onde vemos flagrante colusão. Nem podemos distinguir as dezesseis linhas representando cada uma das instituições: todas elas se sobrepõem, mostrando submissões virtualmente idênticas entre si, dia a dia. O segundo gráfico, à direita, é um excerto do período onde não há mais colusão aparente. A diferença é clara.

Devido a forma como LIBOR dera determinado, tal coordenação entre todas as instituições só era possível através das altas lideranças nos bancos.

Abaixo está a trajetória que LIBOR tomou durante o período de colusão, e mais uma vez note a sobreposição quase total das dezesseis linhas de submissão.

Foi um período de aumento implacável da taxa, seguido por um período de estagnação sem precedentes. E logo depois, inicou-se a crise. Análise mostra que outras taxas importantes tiveram suas próprias trajetórias influenciadas por este “número mais importante do mundo”.

Os dados aos quais temos acesso mostram submissões individuais apenas entre janeiro de 2005 e dezembro de 2008. O cartel é presente já no início deste período, mas não é claro se havia se iniciado antes. Esta coordenação dura até a deflagração pública de que o mundo havia ingressado em uma crise financeira global. E a transição entre o período de colusão e o período sem colusão aparente não foi sutil. De um dia para o outro, as submissões ganharam variância entre si.

Para maior análise destes dados, refira-se se à seção Análise de Dados.

Investigações Oficiais

Nada disso foi observado na época. Submissões individuais não eram disponíveis ao público, e as investigações oficiais nunca divulgaram estas informações.

Até hoje nenhuma publicação sobre o tema cobre todos os detalhes que minha pesquisa encontrou. A narrativa que se estabeleceu ignora os indícios de que um cartel elevou a taxa de precificação global por anos a fio, e foi a causa precedente da bolha que se inflou e levou à crise. Ignora também o profundo impacto do cartel. LIBOR havia se tornado tão influete que podemos verificar em análise que sua trajetória carregou em seu rastro outras taxas importantíssimas. E por último, ignorando o cartel e o fato de que este se saiu livre de qualquer escrutínio público, ignoramos sua possível continuidade até o presente, e não motivamos o necessário alerta para quais outros meios similares podem estar sendo utilizados para os mesmos fins.

Como o Caso Foi Encoberto?

Nos Estados Unidos, as investigações relacionadas à crise financeira global eram de responsabilidade do Departamento de Justiça, liderado na época por Eric Holder Jr. Este promotor-geral é mais conhecido pelo encobrimento do caso “Fast and Furious”, uma operação de guerra às drogas que resultou na morte de mais de duzentas pessoas.

Mas aparentemente este não foi o único encobrimento de sua carreira.

No caso LIBOR, o Departamento de Justiça de Eric Holder deliberadamente se recusou a tocar em altos executivos dos bancos, citando receios de que isso poderia causar efeitos negativos para a economia. “Rogue traders”, que realizaram manipulações comparativamente minúsculas na taxa foram o foco de todas investigações. Estas investigações limitadas estabeleceram a extensão do “escândalo do LIBOR”.

Holder sempre deixou clara a sua filosofia de leniência a grandes corporações. Antes de ser promovido a promotor-geral dos EUA, ele havia publicado um memorandum conhecido agora como “Holder Memo”, onde promoveu práticas que buscassem evitar levar grandes corporações para a corte. Cunhou o termo “consequências colaterais” as quais recomendava que promotores levassem em consideração, buscando alternativas que não envolvessem prossecução.

Mas durante suas investigações aos bancos, levou esta filosofia ainda além: inaugurou a prática de realizar acordos sigilosos com os CEOs sem revisão judicial externa.

Com o pouco que foi oficialmente publicado sobre o caso, porém, é verificável que os investigadores tinham acesso aos dados de submissões individuais, e deliberadamente não os divulgaram. É possível que mais evidências existam em documentos mantidos em sigilo pelo Departamento como parte destes acordos.

E por que se importar?

Assim como evitamos consolidação de poder político evitando autoritarismo, ou consolidação de poder comercial evitando monopólios corporativos, devemos também evitar consolidação de poder financeiro. O que observamos nas últimas décadas porém é exatamente uma concentração absurda deste poder na mão de cada vez menos instituições, apesar das crescentes evidências de abusos que estas mesmas são capazes, dada a oportunidade.

O cartel LIBOR é evidência mais alarmante sobre o problema. O lento e constante padecimento econômico, de constantes crises seguidas de crescentes desigualdades sociais ao redor do mundo, não vai terminar sem confrontarmos a raíz do problema. E esta não será encontrada sem uma abordagem criminológica e anti-cartel no cerne das instituições de maior poder financeiro e econômico em nosso mundo, que determinam o fluxo monetário em nossa sociedade.

A principal conquista do neo-liberalismo iniciado nos anos 1980 foi a consolidação da industria financeira sem alarde público. Desde 1984, dois terços das instituições financeiras desapareceram, e as remanecentes são gradualmente absorvidas por "megabancos". Crises somente aceleram o processo, e ironicamente, a principal legislação produzida como resposta à crise de 2008, a lei Dodd-Frank, se mostrou contribuinte para aceleração ainda mais forte de consolidação da indústria, ao desproporcionalmente afetar bancos menores. Visivelmente ainda não aprendemos as lições corretas.

Resgatar a história correta de como os maiores problemas econômicos de nossa era se construíram é fundamental para o objetivo de manutenção de uma economia justa e de cooperação internacional.